建物の解体を検討しているものの、「固定資産税がどのように変わるのかわからない」と不安を感じている方も多いでしょう。

例えば、

「家を解体すると固定資産税は上がるのか」

「更地にすると税金が6倍になるという話は本当なのか」

「解体時にはどのような税金関連の手続きが必要なのか」

といった疑問を持つケースがあります。

実際、固定資産税の仕組みは複雑で、解体のタイミングや土地の状態によって税額が変わる場合があります。そのため、内容を十分に理解しないまま解体を進めると、想定以上に税負担が増える可能性もあるため注意が必要です。

この記事では、家などの建物を解体した際に固定資産税がどのように変化するのかを解説します。また、「家を解体すると固定資産税が上がる」といわれる理由についても、固定資産税の仕組みや計算方法、税額が変わるタイミングなどの基礎知識から説明します。

さらに、解体するかどうかを判断する際のポイントや注意点、必要な税金関連の手続きについても紹介しますので、ぜひ参考にしてください。

解体のことなら、

どんな些細なことでもご相談ください

アクティブは岡山で圧倒的な実績と経験を誇る解体業者です。

建物解体工事から内装解体工事、アスベスト調査・除去まで安心してお任せください。

0120-084-085

24時間365日お電話対応!

0120-084-085

24時間365日お電話対応!

家解体で固定資産税の負担を最小限に抑える3つの工夫

まず、家を解体した際に、固定資産税の負担を最小限に抑える工夫をご紹介します。

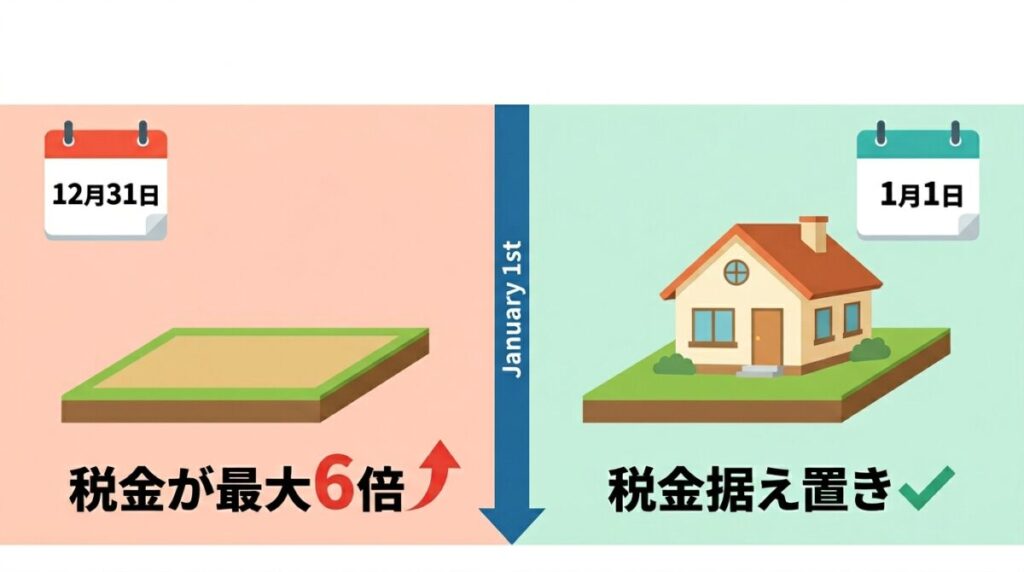

①「1月1日」を意識して解体のタイミングを調整する

固定資産税は、毎年1月1日時点で土地や建物を所有している人に対して課税されます。税額は、その年の12月31日まで同じ条件で適用される仕組みです。そのため、建物をいつ解体するかによって、翌年以降の固定資産税額が変わる場合があります。

例えば、12月中に家を解体すると、翌年1月1日時点では土地が更地の状態になります。この場合、住宅が建っている土地に適用される「住宅用地の特例」の対象外となる可能性があります。

住宅用地の特例とは、住宅が建っている土地の固定資産税負担を軽減する制度です。そのため、特例が外れると、土地の固定資産税が上がるケースがあります。

一方、1月1日時点で建物が残っていれば、その年は住宅用地として扱われるため、特例を継続して受けられます。固定資産税の負担を抑えたい場合は、1月2日以降に解体を行う方法も選択肢のひとつです。

ただし、解体時期を決める際は、固定資産税だけでなく、工事費用や業者の繁忙期も考慮する必要があります。特に、雪の多い地域では、季節によって工事費用が変動する場合もあります。

そのため、解体工事を検討する際は、「1月1日時点で建物が残っているか」をひとつの判断基準として考えることが大切です。

解体するタイミングによって固定資産税がどのように変わるのか、時期ごとの注意点について詳しく知りたい方は、以下の記事も参考にしてください。

②更地売却・早期整地を行う

建物を解体したあとに土地を売却すれば、その土地の所有者ではなくなるため、固定資産税を支払う必要はなくなります。

一方で、解体後の土地を使わずに長期間所有し続けると、住宅用地の特例が適用されない状態で固定資産税が発生します。そのため、建物が建っていたときより税負担が増える可能性があります。

固定資産税の負担を抑えたい場合は、解体後の土地を早めに売却したり、活用方法を決めたりすることが重要です。特に、売却を予定している場合は、更地にしたあと速やかに売り出すことで、固定資産税が高くなる期間を短くできます。

また、土地を整地しておくと、購入希望者が土地の状態をイメージしやすくなり、売却につながりやすくなる場合があります。

解体後の土地活用として、駐車場運用による固定資産税対策を検討している方は、以下の記事も参考にしてください。

③解体後の土地を活用する

売却以外にも、解体後の土地を活用する方法はいくつかあります。例えば、アパートや賃貸住宅を建てて運用したり、月極駐車場として整備したりすることで、土地を収益化できる場合があります。

また、土地の使い方によっては、住宅用地特例の対象となり、固定資産税の負担を抑えられるケースもあります。

ただし、土地活用の方法によって必要な費用や税金、収益性は異なります。立地条件によって向いている活用方法も変わるため、事前に十分な検討が必要です。

そのため、土地活用を進める際は、税理士や不動産会社などの専門家へ相談し、税負担や将来の活用方法を踏まえたうえで判断すると安心です。

なぜ家を解体すると固定資産税が「最大6倍」になるのか?

「家を解体すると固定資産税が6倍になる」と聞き、不安を感じている方もいるでしょう。

実際には、建物を解体すると建物にかかっていた固定資産税はなくなります。ただし、土地に適用されていた「住宅用地の特例」が外れることで、土地の固定資産税が上がる場合があります。

住宅用地の特例とは、住宅が建っている土地の固定資産税負担を軽減する制度です。住宅があることで税額が抑えられているため、建物を解体して更地になると、この特例の対象外となるケースがあります。その結果、土地の固定資産税が以前より高くなる可能性があります。

ただし、家を解体したすべてのケースで固定資産税が6倍になるわけではありません。土地の広さや評価額、特例の適用状況によって、税額の変化は異なります。

このあと、固定資産税の仕組みや計算方法を説明したうえで、家を解体すると税額がどのように変わるのかを具体的に解説します。固定資産税が大きく増えるケースについても紹介しますので、参考にしてください。

【基礎知識】固定資産税の仕組みと計算方法

ここでは、固定資産税の基本的な仕組みと計算方法について解説します。

建物を解体したあとに固定資産税がどのように変わるのかを理解するためには、まず「何に対して税金がかかるのか」を把握しておくことが大切です。

固定資産税は、土地と建物それぞれに対して個別に課税されます。そのため、建物を解体すると「建物にかかる税金」と「土地にかかる税金」が別々に変化します。

この仕組みを理解しておくことで、「なぜ家を解体すると固定資産税が上がる場合があるのか」がわかりやすくなります。

課税対象と納税義務者

固定資産税は、主に以下の資産に対して課税されます。

- 土地

- 家などの建物

- 償却資産

一般的な住宅の場合は、「土地」と「建物」の両方に固定資産税がかかります。また、固定資産税を支払う義務があるのは、毎年1月1日時点で不動産を所有している人です。

そのため、年の途中で建物を解体した場合でも、その年の固定資産税は原則として変わりません。建物を解体した影響が反映されるのは、翌年度以降となります。

課税額の計算方法

固定資産税は、次の計算式で求められます。

「固定資産税評価額 × 税率(標準税率1.4%)」

評価額は自治体が定めるもので、原則として3年ごとに見直されます。土地と建物にはそれぞれ別々の評価額が設定されており、それぞれに対して税額が算出されます。

建物を解体すると建物の評価額はなくなりますが、土地の評価額はそのまま残ります。

課税時期

固定資産税は、毎年1月1日時点の土地や建物の状況をもとに計算されます。そのため、1月1日時点で建物が残っていれば、その年は「建物がある土地」として固定資産税が課税されます。

一方、1月1日を過ぎてから建物を解体した場合でも、その年の固定資産税額は原則として変わりません。解体による税額の変化が反映されるのは、翌年度からとなります。つまり、建物を解体した直後に固定資産税が変わるわけではない点に注意が必要です。

住宅が建っている土地には、「住宅用地の特例」という固定資産税の軽減制度があります。この制度は、住宅用として使われている土地の固定資産税や都市計画税の負担を抑えるために設けられています。

住宅用地の特例には、土地の広さに応じて次の2種類があります。

- 小規模住宅用地(200㎡以下):固定資産税の課税標準額が評価額の1/6

- 一般住宅用地(200㎡超):固定資産税の課税標準額が評価額の1/3

例えば、小規模住宅用地の場合、評価額そのままではなく「1/6」に軽減された金額をもとに固定資産税が計算されます。

また、都市計画税についても軽減措置が設けられています。

- 小規模住宅用地:評価額の1/3

- 一般住宅用地:評価額の2/3

この特例を受けられるのは、住宅が建っている土地です。例えば、

- 居住専用の住宅

- 店舗兼住宅など、居住部分がある建物

などが対象となります。

ただし、店舗兼住宅の場合は、居住部分の割合によって適用範囲が変わるため注意が必要です。また、新築や増築、用途変更などで土地の利用状況が変わった場合は、自治体へ申告が必要になることがあります。

このように、住宅が建っている土地には税負担を軽減する仕組みがあります。一方で、建物を解体して更地になると、住宅用地の特例が適用されなくなる場合があります。その結果、建物の固定資産税はなくなっても、土地の固定資産税が以前より高くなるケースが生じます。

更地にした場合の固定資産税の仕組みや、税額が上がる理由について詳しく知りたい方は、以下の記事も参考にしてください。

また、家を解体したあとに固定資産税がどのように変化するのか、福山エリアの事例も含めて詳しく知りたい方は、以下の記事も参考にしてください。

家を解体すると固定資産税はどう変わる?(建物と土地の変化)

建物を解体した場合、固定資産税は「建物」と「土地」でそれぞれ異なる動きをします。この違いを理解しておくことで、固定資産税の変化が理解しやすくなります。

建物自体の固定資産税はなくなる

建物を解体すると、その建物に対する固定資産税は翌年度から課税されなくなります。ただし、解体した年の税金は原則としてそのまま課税されます。

土地の固定資産税が上がるケース

建物を解体したあとに注意したいのが、土地にかかる固定資産税です。条件によっては、解体前より税額が高くなる場合があります。

①住宅用地の特例を受けていた場合

住宅が建っている土地には、「住宅用地の特例」という税負担を軽減する制度があります。

この特例が適用されると、固定資産税の課税標準額は次のように軽減されます。

- 小規模住宅用地(200㎡以下):評価額の1/6

- 一般住宅用地(200㎡超):評価額の1/3

そのため、住宅が建っている土地は、固定資産税の負担が抑えられているケースが多くあります。

②小規模住宅用地だった場合

特に固定資産税への影響が大きいのが、小規模住宅用地です。

小規模住宅用地では、課税標準額が評価額の1/6まで軽減されています。しかし、建物を解体して更地になると、この特例が適用されなくなる場合があります。その結果、軽減されていた課税標準額が元に戻り、固定資産税が大きく増える可能性があります。

条件によって異なりますが、解体前と比べて税額が最大6倍程度になることもあります。

固定資産税が6倍になる仕組みや、税負担を抑える方法について詳しく知りたい方は、以下の記事も参考にしてください。

「うちの空き家、解体したら税金はいくらになる?」とお悩みの方へ

固定資産税の特例や解体費用は、土地の広さやエリア(岡山市、倉敷市、総社市など)によって1棟ごとに条件が大きく異なります。

ACTIVEでは、解体工事の見積もりだけでなく、固定資産税の負担変化を踏まえた「損をしないためのベストな解体時期」のご相談・概算見積もりを無料で承っています。「まずはいくらかかるか知りたい」という方も、お気軽にご相談ください。

家を解体した場合の固定資産税のシミュレーション

具体的なシミュレーションとして、以下のような条件を考えてみます。

| 土地の評価額: 1,200万円 |

| 建物あり(小規模住宅用地の特例あり): 課税標準額200万円(評価額の1/6)→ 200万円 × 1.4% = 税額2万8,000円 |

| 建物なし(更地扱い): 課税標準額1,200万円 1,200万円 × 1.4% = → 税額168,000円 |

このように、建物を解体しただけで年間6倍もの固定資産税の差が出ることもあります。

実際の現場では、「固定資産税が上がるから」という理由だけで老朽化した空き家を残し続け、結果的に修繕費や草木管理、近隣対応の負担が大きくなってしまうケースもあります。

また、倒壊リスクが高まったことで、自治体から管理改善を求められるケースもあります。そのため、固定資産税だけで判断するのではなく、

・建物の老朽化状況

・今後住む予定があるか

・売却予定があるか

・近隣への影響

などを総合的に考えて判断することが重要です。

空き家を「壊すか・残すか」の判断基準と放置のリスク

固定資産税だけを考えると、「家を解体しないほうが税負担を抑えられる」と考える方もいるでしょう。

しかし、空き家を残すか解体するかは、税金だけで判断できるものではありません。建物の老朽化状況や管理の負担、近隣への影響などによっては、空き家を所有し続けることで別の問題が発生する場合もあります。

そのため、固定資産税だけに注目するのではなく、建物の状態や今後の活用予定も含めて総合的に判断することが大切です。ここでは、空き家を残すかどうかを検討する際に確認しておきたいポイントや、放置するリスクについて解説します。

①空き家でも建物が残っていれば特定が受けられる可能性がある

空き家であっても、建物が残っている場合は「住宅用地」として扱われ、住宅用地の特例が適用されるケースがあります。この特例が適用されると、土地の固定資産税負担を抑えられます。

ただし、建物が残っていれば必ず対象になるわけではありません。住宅として利用できる状態かどうかなど、建物の状況によって判断されます。また、老朽化が進んでいたり、適切に管理されていなかったりする空き家は、特例の対象外となる場合もあるため、注意が必要です。

②特例の判定は地域によって異なる

住宅用地の特例が適用されるかどうかは、自治体によって判断基準が異なる場合があります。そのため、同じような空き家であっても、地域によって取り扱いが変わるケースがあります。

特例の適用可否を自己判断してしまうと、想定外に固定資産税が高くなる可能性もあるため注意が必要です。空き家を解体するか迷っている場合は、事前に自治体へ確認しておくと安心です。

③放置空き家は特例の対象外となることもある

近年は、適切に管理されていない空き家への対応が厳しくなっています。空き家を長期間放置していると、「管理不全空家」や「特定空家」などに認定される場合があります。こうした認定を受けると、住宅用地の特例が適用されなくなる可能性があります。

例えば、

- 建物の老朽化が進んでいる

- 雑草が繁茂している

- 一部が破損している

- 周辺へ悪影響を与えている

といった状態は、自治体から問題視されるケースがあります。

また、特例の適用基準は自治体によって異なる場合があります。特に地方では、空き家の管理状況によって「住宅として利用できない」と判断されることもあるため、事前に確認しておくことが大切です。

④空き家を残す際のリスク

空き家を長期間放置すると、さまざまな問題が発生する可能性があります。例えば、次のようなリスクがあります。

- 老朽化による建物の倒壊

- 不法侵入や放火

- 害虫の発生や悪臭

- 近隣住民とのトラブル

特に、適切に管理されていない空き家は、周辺環境へ影響を与える場合もあるため注意が必要です。そのため、空き家を残すかどうかを判断する際は、固定資産税だけを見るのではなく、建物の状態や管理負担、近隣への影響も含めて検討することが大切です。

ここまで、空き家を残す場合の判断ポイントについて解説しました。

固定資産税の仕組みを理解し、税負担を抑える方法を考えることは重要です。しかし、実際には建物の老朽化状況や今後の活用予定、維持管理の負担なども踏まえて判断する必要があります。

そのため、空き家を残すか解体するか迷っている場合は、税金だけでなく、将来的なリスクや活用方法も含めて総合的に検討することが重要です。

岡山県でも空き家解体の相談が増えている

岡山県内でも、相続した実家や長年使われていない空き家について、「固定資産税が上がるのではないか」「解体すべきかわからない」といった相談が増えています。特に、岡山市・倉敷市・総社市などでは、老朽化した空き家による倒壊リスクや近隣トラブルを避けるため、解体を検討するケースが多く見られます。

一方で、「更地にすると固定資産税が高くなる」という理由から、そのまま放置されている空き家も少なくありません。ACTIVEでも、固定資産税や土地活用を踏まえたうえで、岡山県内の空き家解体に関する相談を多数いただいています。

解体後に忘れずに行うべき「建物滅失登記」と評価見直しの流れ

家を解体する際は、工事だけでなく、解体後の手続きも重要です。必要な手続きを行わないままにしていると、解体した建物に対して固定資産税が課税され続ける可能性があります。

そのため、解体後は関係する手続きを漏れなく進めることが大切です。

ここでは、家を解体したあとに確認しておきたい主な手続きや、固定資産税の評価見直しの流れについて解説します。

①解体工事の届け出(建物除却届)

建物を解体する際は、自治体へ「建物除却届」を提出する必要があります。この届け出は、「建物を解体すること」を自治体へ知らせるための手続きです。

ただし、提出書類の名称や申請方法は自治体によって異なる場合があります。そのため、解体工事を始める前に、市区町村の窓口やホームページで確認しておくことが大切です。

②道路使用許可申請・道路占用許可申請

解体工事で道路を使用する場合は、「道路使用許可申請」や「道路占用許可申請」が必要になることがあります。例えば、

- 工事車両を道路に停車する

- 足場や養生シートが道路にはみ出す

- 重機を道路上で使用する

といったケースでは、事前に申請を行わなければなりません。

通常は解体業者が手続きを行いますが、施主自身で申請することも可能です。業者へ任せる場合でも、どのような申請が必要になるのかを把握しておくと、工事内容を理解しやすくなり、安心して進められます。

③家屋滅失登記

建物を解体したあとは、法務局で「家屋滅失登記」を行う必要があります。家屋滅失登記とは、「建物を取り壊したこと」を登記簿へ反映させるための手続きです。この手続きを行わないと、登記上では建物が残ったままになるため、固定資産税に影響する可能性があります。

申請は、建物を解体した日から原則1か月以内に行う必要があります。手続きでは、解体証明書などの書類を提出します。必要書類は状況によって異なる場合があるため、事前に法務局へ確認しておくと安心です。

④現地調査依頼と固定資産税評価額の通知を受け取る

建物を解体したあとは、自治体による現地確認が行われます。自治体は、建物が解体されたことを確認したうえで、土地や建物の固定資産税評価額を見直します。その後、新しい評価額にもとづいた固定資産税の通知書が送付されます。

また、建物を解体する際は、税金関連の手続きだけでなく、近隣への説明やライフラインの停止手続きも重要です。例えば、

- 電気

- ガス

- 水道

- インターネット回線

などは、解体工事前に停止手続きを行う必要があります。工事をスムーズに進めるためにも、必要な手続きを事前に整理しておくことが大切です。

固定資産税に関してよくある質問

A:建物を解体する際は、固定資産税が変わるタイミングを確認しておくことが大切です。

固定資産税は、毎年1月1日時点の土地や建物の状況をもとに決まります。そのため、いつ解体するかによって、翌年以降の税額が変わる場合があります。例えば、「住宅用地の特例」が適用されている土地では、建物が残っていることで固定資産税の負担が軽減されています。

しかし、1月1日時点で建物が解体されていると、更地として扱われるため、翌年から特例の対象外となる可能性があります。そのため、住宅用地の特例をできるだけ長く受けたい場合は、1月1日時点では建物を残し、1月2日以降に解体を行う方法も選択肢のひとつです。

一方で、もともと住宅用地の特例が適用されていない土地では、解体後も税負担が大きく変わらないケースがあります。また、解体時期を決める際は、固定資産税だけでなく、工事費用や業者の繁忙期も考慮する必要があります。

解体時期について詳しく知りたい方は、本記事の「①『1月1日』を意識して解体のタイミングを調整する」も参考にしてください。

A:家を解体したり、空き家が「特定空家」に指定されたりして住宅用地の特例が外れると、翌年度から固定資産税が高くなる場合があります。特に、小規模住宅用地として評価額が1/6まで軽減されていた土地では、特例が適用されなくなることで、固定資産税が最大6倍程度になるケースがあります。

ただし、実際の税額は土地の広さや評価額、自治体の条件によって異なります。そのため、すべてのケースで必ず6倍になるわけではありません。

A:固定資産税を支払う義務があるのは、その年の1月1日時点で不動産を所有している人です。そのため、更地にしたあと土地を売却した場合でも、売却した年の固定資産税は原則として売主が支払います。

ただし、不動産売買では、引渡し日を基準に固定資産税を日割り計算し、買主が売主へ負担分を支払うケースが一般的です。例えば、年の途中で土地を引き渡した場合は、引渡し日以降の固定資産税相当額を買主が負担する形で清算します。

売却後のトラブルを防ぐためにも、固定資産税の清算方法について事前に確認しておくことが大切です。

A:建物を解体したあとに滅失登記を行わないと、登記簿上では建物が残ったままになるため、固定資産税に影響する可能性があります。

滅失登記とは、「建物を解体したこと」を法務局へ届け出る手続きです。この手続きは、建物を解体した日から原則1か月以内に行う必要があります。また、正当な理由なく申請を行わなかった場合は、過料の対象となるケースもあります。

解体後の手続きをスムーズに進めるためにも、建物を取り壊したあとは、速やかに滅失登記を行うことが大切です。

固定資産税だけでなく、解体後の活用まで考えることが重要

家を解体するかどうかは、固定資産税だけで判断できるものではありません。実際には、

・空き家の老朽化状況

・売却予定の有無

・土地活用の可能性

・近隣への影響

・解体費用

などを総合的に考える必要があります。

私たちACTIVEは、岡山県内を中心に多くの空き家解体・土地活用をサポートしてきた地域密着の専門家です。

- 「増税を回避するために、いつ着工するのがベスト?」

- 「管理不全空家に指定されそうで不安…」

- 「解体後の土地を駐車場などで活用したい」

どのような小さなお悩みでも構いません。地元のプロが親身になって、お客様にとって最も負担の少ないプランをご提案いたします。まずはお気軽な無料相談・お見積もりから一歩を踏み出してみませんか?

まとめ

家を解体すると、建物にかかっていた固定資産税はなくなります。一方で、土地については住宅用地の特例が適用されなくなり、固定資産税が高くなる場合があります。特に、住宅用地の特例が適用されていた土地では、解体後の税額が大きく変わるケースもあるため注意が必要です。

また、固定資産税は毎年1月1日時点の状況をもとに決まるため、解体のタイミングによって税負担が変わる場合があります。解体後は、滅失登記などの必要な手続きも忘れずに行うことが大切です。

空き家を残すか解体するかを判断する際は、固定資産税だけでなく、建物の老朽化や管理負担、土地活用の予定なども含めて検討する必要があります。解体後のトラブルや想定外の税負担を防ぐためにも、事前に制度や手続きの内容を確認したうえで、計画的に進めましょう。

ACTIVE(アクティブ)では、岡山・倉敷・福山・鳥取・広島でお客様にピッタリの解体工事を提案しています。

岡山・倉敷・福山・鳥取・広島で解体工事・建替・相続はACTIVE(アクティブ)にお任せください!!

建物解体のことでお困りごとはありませんか?

アクティブは圧倒的な実績と経験を誇る解体業者です。

建物解体工事から内装解体工事、アスベスト調査・除去まで安心してお任せください。

お困りのことがあればお気軽にご相談ください。

Writer この記事を書いた人

菊池 哲也 株式会社ACTIVEの代表取締役

岡山県生まれ、岡山在住。解体工事は年間300件以上、アスベスト調査除去も行う解体工事のプロフェッショナルです。創業から30年以上培ってきた豊富な知識と経験で、迅速かつ安心安全でクオリティの高い施工を行っています。岡山で解体工事のことならお気軽にご相談ください。